決算とは会計期間(1年)の収入及び支出を計算し、利益又は損失(損益)を算出することです。会社は事業年度ごとに決算を行い、事業年度末の財政状態を示す貸借対照表、その事業年度の損益状況を示す損益計算書、及びその他の書類を作成し申告・納税をします。

「少しでも税負担を軽くしたい!」いう場合、決算日までに何かしらのアクションが必要となりますので、事前の検討及び対策が必要です。4月決算の場合、5月に入って慌てて対策しようとしても時間を戻すことはできないので、少なくとも3月ぐらいには、決算の見込みを予測し対応をすることが必要です。

1.決算月にできる節税対策チェックリスト

【売掛金】貸倒引当金の計上

中小法人は、期末の売上債権額に貸倒引当金の繰入率を乗じた金額を「一括評価の貸倒引当金」として費用計上できます。

順調に回収できそうな売上債権にわざわざ貸倒引当金を計上することに違和感もあるかもしれませんが、現実には貸倒れの兆候がない売上債権でも、翌期に一定の割合で貸倒れが発生するため、これに備えて貸倒引当金を計上しておきます。

また、事業をしていれば回収の見込みがなくなる売掛金や貸付金もあります。

そんなときは、一定の要件を満たすことによって費用計上が可能です。貸倒引当金の計上は、資金の支出をともなわないので資金繰りにも影響を及ぼしません。その点では、取り入れやすい節税対策ですね。

具体的には、次の算式で求められる金額を貸倒引当金として、経費にできます。

(➀期末の一括評価債権-②実質的に債権とみられない債権)×③貸倒引当金の繰入率

➀期末の一括評価債権について・・・

期末の金銭債権は、「個別評価債権」と「一括評価債権」に分かれます。「個別評価債権」は、個々の債務者に会社更生法や破産法などの法的事実が発生している債権をいいます。

「一括評価債権」は、債務者につき、法的事実が発生していない通常の債権をいいます。具体的には、売掛金、受取手形、貸付金や立替金などの債権です。

ちなみに、個別評価債権は、一括評価債権とは別個に貸倒引当金の計上をしていきます。

②実質的に債権とみられない債権について・・・

ここも具体例で考えてみましょう。

例えば、株式会社A産業に対して売掛金が70万円あります。同時にA産業に買掛金が20万円あるとします。

70万円-20万円=50万円

貸倒引当金を計算するうえでの金額は50万円が基になります。

あくまで実質的な債権金額に対して貸倒引当金を設定していくということですね。

③貸倒引当金の繰入率について・・・

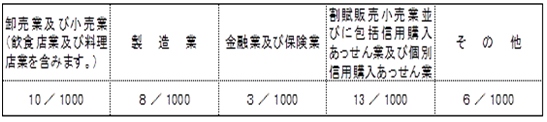

ⅰ)貸倒引当金の繰入率については、「法定繰入率」と「貸倒実績率」のどちらかを選択できます。つまり、有利な方を選択すればよいことになります。法定繰入率は法人税法で下記のように規定されています。

(国税庁HPより抜粋:https://www.nta.go.jp/taxanswer/hojin/5501.htm)

ⅱ)また、貸倒実績率は下記の計算式で求められます。

過去3期の間に実際に貸し倒れた金額 ÷ (過去3年間の期末の一括評価債権-実質的に債権とみられない債権)

ただし、貸倒引当金を計上できるのは期末の資本金が1億円以下のいわゆる中小企業です!!ご注意ください。

【棚卸資産】評価損の計上

災害等で著しく損傷した商品、季節商品などの流行性の強い商品、破損や型崩れした商品は通常価格で販売することはできません。これらの商品が売れ残った場合には、帳簿価額から時価までの差額を評価損として計上することができます。

計上できる評価損の⾦額 = 棚卸資産の帳簿価額(取得価額) ― 時価(処分可能額)

ただし、「通常価格では販売できない」ということを客観的に示さなければ、評価損として認められない可能性があります。

税務調査でも、根拠として客観的な証拠資料がポイントになります。何でもかんでも評価損を計上できるわけではないので注意しましょう!

そのため、販売実績や他店のチラシ等から、客観的な時価を推定しておく必要があります。

こちらも資金の支出を伴わないので、在庫を抱えて商売をされている方は知っておいた方が良い節税対策です。

【短期前払費用】家賃や保険料を前払いして費用計上

地代家賃、保険料、サーバー代、出店料など、継続することが契約書で決まっている経費は、期末に翌1年分を前払いすることで全額を費用計上できます。これは決算直前でも可能な節税対策となります。

しかし、

1年分の経費を前払いするため、「資金の大きな流出となる点」と、この会計処理は継続する必要があるので、「翌年は利益が出ず資金繰りに困っていても同じ時期に1年分を前払いしないといけない点」

を踏まえた上で節税対策として取り入れる必要があります。

また、考えてみれば分かることですが、短期前払費用として処理した最初の期のみ節税効果の恩恵を受けることになります。

そのため、それ以降は資金繰りを悪くするだけです。