法定相続人とは、民法で定められている相続財産を継承することができる親族のことです。相続人と法定相続人は似ていますが、相続人とは「遺産を実際に相続する人」や、「遺産を相続する権利のある人」を意味 しており、「法定相続人」は、「遺産を相続する権利のある人」のことと解釈できます。

1.法定相続人とは

法定相続人とは、民法で定められている相続財産を継承することができる親族のことを指します。

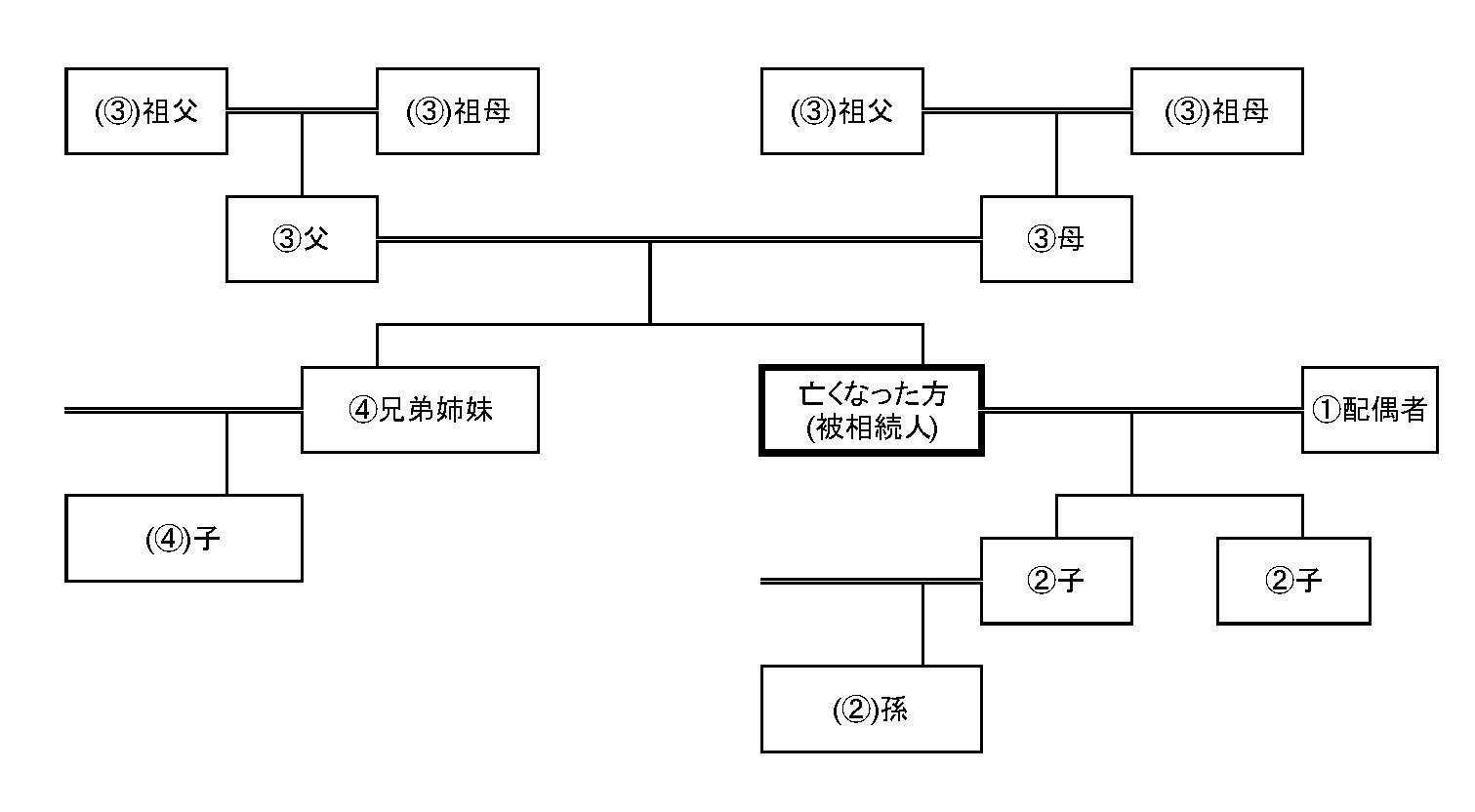

法定相続人となることができるのは下記のような人です。

①亡くなった方の配偶者

亡くなった方の配偶者は常に相続人となります。ただし、内縁関係にある人(婚姻届けを出していない人)は相続人にはなれません。

①以外の方に関しては下記の順で配偶者と一緒に相続人になります。

②亡くなった方の子ども

- 亡くなった方の子どもが既に亡くなっている場合はその子ども、孫が相続人となる

- 子ども、孫の両方がいる場合は亡くなった方により近い世代を優先する

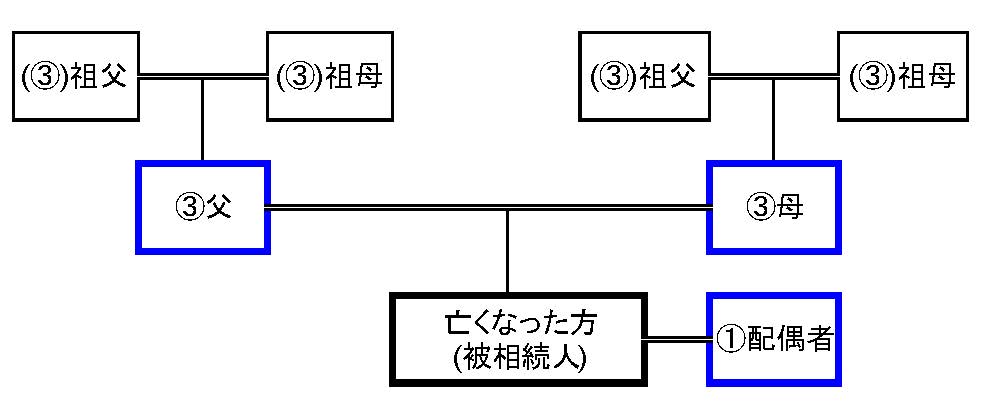

③亡くなった方の父母・祖父母(直系尊属)

- ②の該当者がいない場合に相続人となる(②に該当する人が1人でもいる場合には、相続人にはなりません)

- 父母も祖父母もいる場合は亡くなった方により近い世代を優先

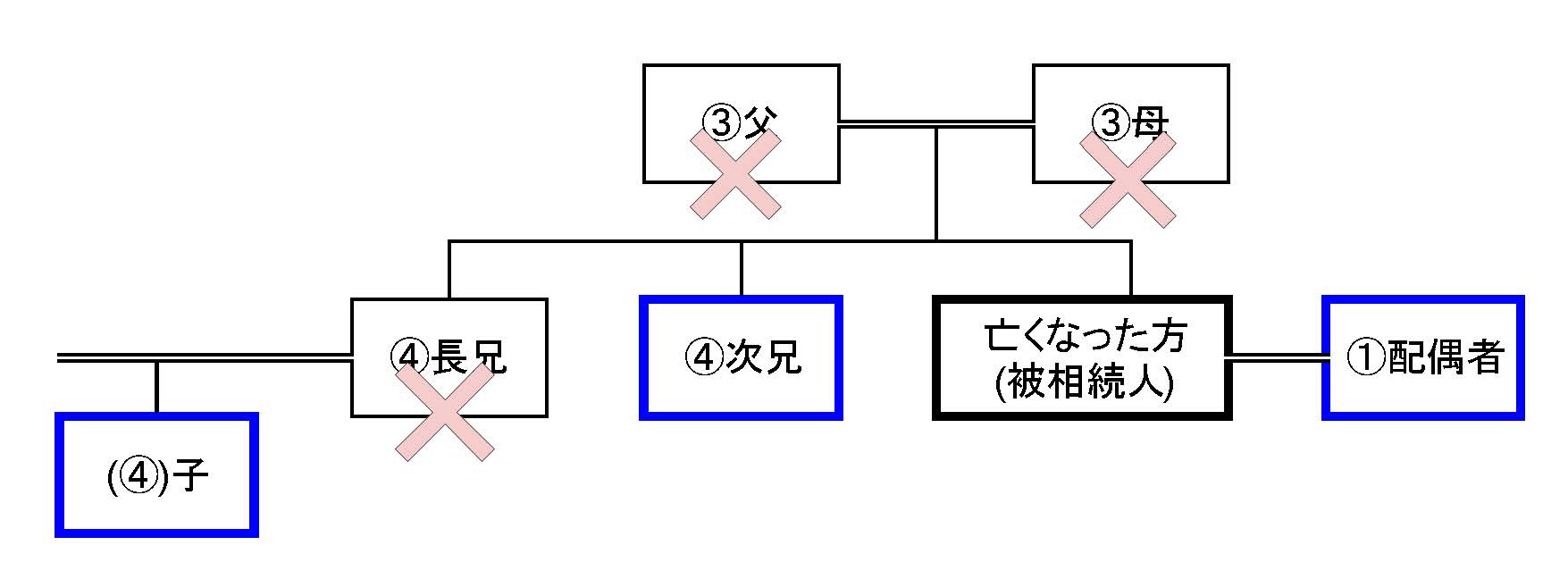

④亡くなった方の兄弟姉妹

- ②③の該当者がいない場合に相続人となる(②③のいずれかに該当する人が1人でもいる場合には、相続人にはなりません)

- 亡くなった方の兄弟姉妹が既に亡くなっている場合はその子供が相続人となる

亡くなった方が独身である場合や配偶者が既に亡くなっている場合など、配偶者がいない場合には②→③→④の順に相続人となります。

図で表すと下記のようになります。

※括弧の付いた人は、括弧の付いていない人が亡くなっている場合に相続人になる人

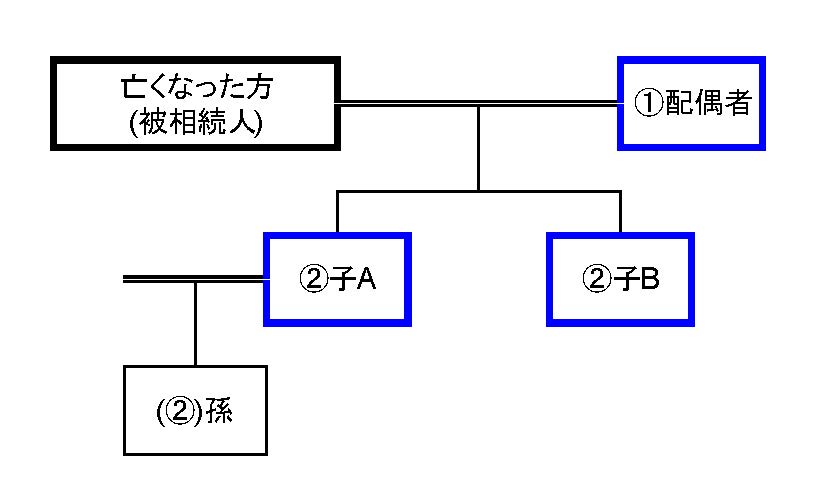

言葉のみでの説明では少しややこしいため、いくつか例を挙げておきます。(青の四角が法定相続人となります。)

(例1)亡くなった方(被相続人)の配偶者、子、孫の全員が健在の場合

→法定相続人は配偶者と子2人の計3人 (孫は法定相続人ではない)

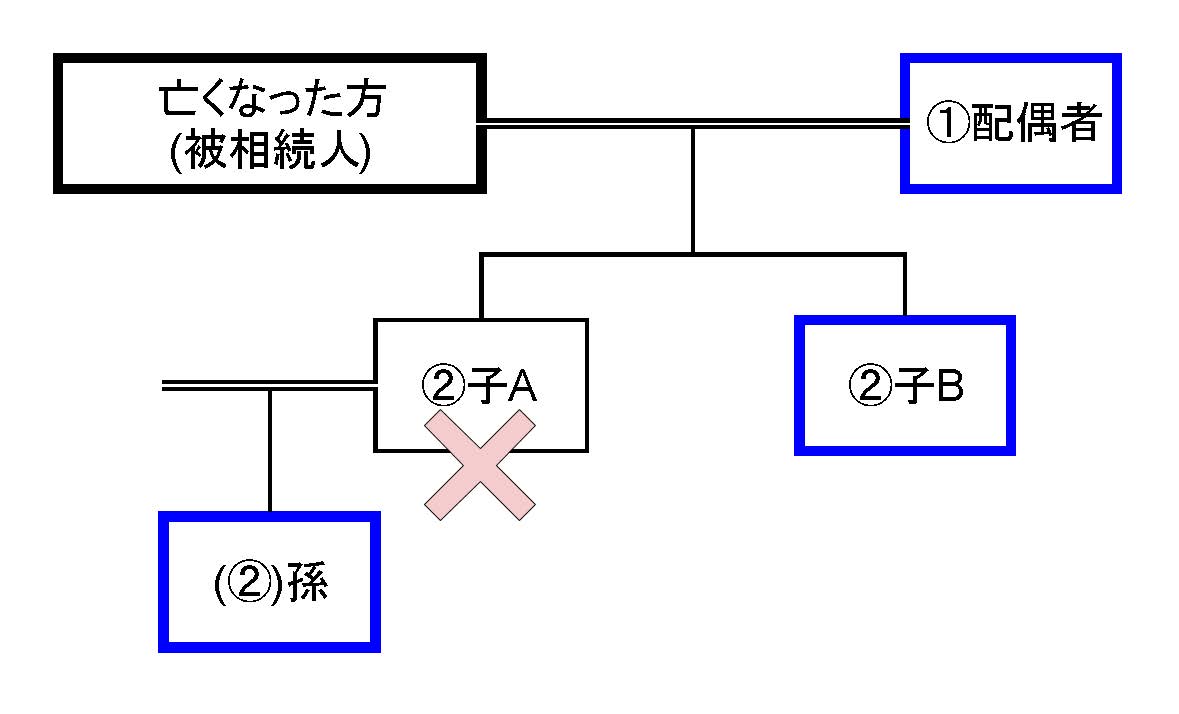

(例2)亡くなった方(被相続人)には子が2人いたが、内1人は孫を残し既に亡くなっている場合

→法定相続人は配偶者、子B、孫の計3人

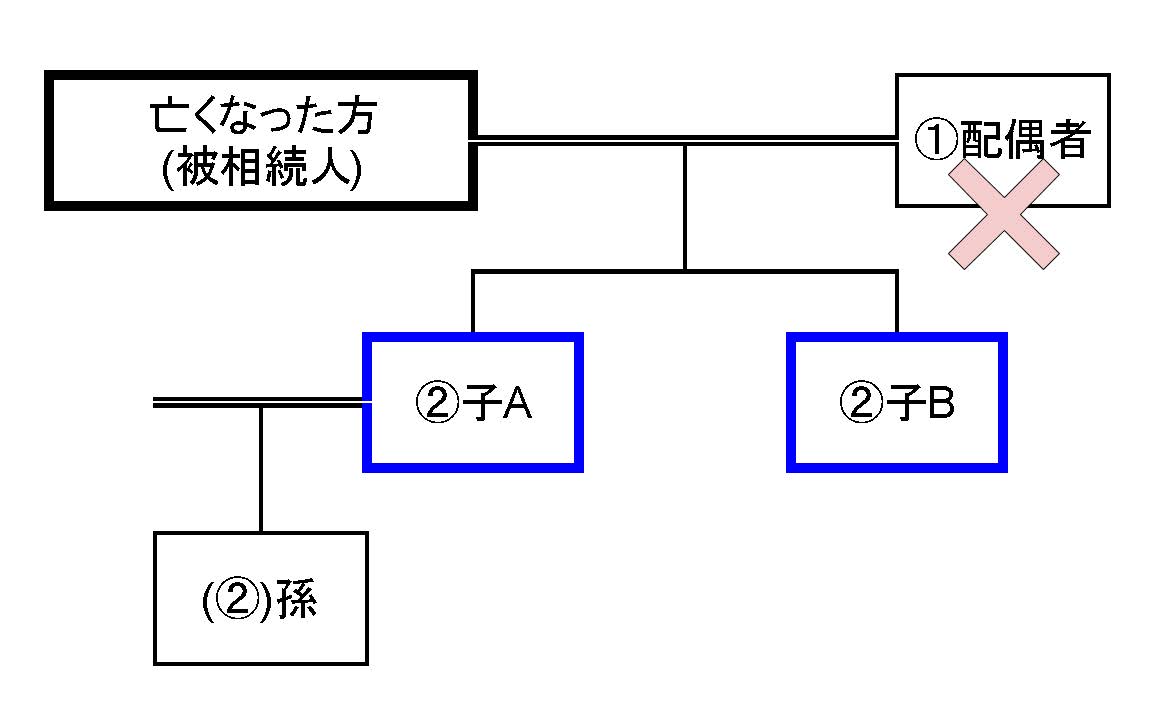

(例3)亡くなった方(被相続人)の配偶者が既に亡くなっており、子と孫は健在の場合

→法定相続人は子2人(孫は法定相続人ではない)

(例4)亡くなった方(被相続人)には子がおらず、父母、祖父母全員が健在の場合

→法定相続人は配偶者、父、母の計3人(祖父母は法定相続人ではない)

(例5)亡くなった方(被相続人)には配偶者はいるが子はおらず、 父母・祖父母は既に亡くなっており、長兄も子を残して亡くなっている場合

→法定相続人は配偶者、次兄、長兄の子の計3人

2.相続人と法定相続人の違い

相続人と法定相続人、よく似たような意味合いに感じますが、両者にはどのような違いがあるのでしょうか?

まず、「相続人」とは、広い意味があり解釈に迷うとこもありますが、「遺産を実際に相続する人」や、「遺産を相続する権利のある人」を意味すると言えます。

なぜなら、「遺産を実際に相続する人」は当然、相続人と言えますし、相続する権利はあっても、遺産を相続しない人のことも相続人と言えるからです。

これに対して、「法定相続人」は、「遺産を相続する権利のある人」のことと解釈できます。遺産を実際に相続したか、放棄したかは関係ありません。「法定相続人」を規定することにより、 広い意味のある「相続人」と区別することできます。

結論として、相続人と法定相続人の違いは、相続人は、「遺産を実際に相続する人」・「遺産を相続する権利のある人」。

法定相続人とは、「遺産を相続する権利のある人」のみのと解釈できます。

(例)被相続人の親族が子と親だった場合

「法定相続人」は子となります。もし、その子が相続放棄をして、親が遺産を相続した場合は、その親が「相続人」となりますが「法定相続人」とはなりません。

3.相続税法における法定相続人

「相続人」と「法定相続人」の違いをご説明してきましたが、相続税の計算においては「法定相続人」の数が大きなポイントとなります。

以前のコラムでもご紹介しましたが、相続税の計算においては、遺産分割を実際にどのように行ったかで最初から計算するわけではありません。相続税法上の「法定相続人」が法定相続分で遺産分割したものとして、一旦税額の計算をします。

その他にも、法定相続人の数は、相続税の計算をする上での、生命保険金等の非課税限度額、退職手当等の非課税限度額、遺産に係る基礎控除額、未成年者控除、障害者控除等の計算に必要となってきます。

また、相続税法上の法定相続人と民法上の相続人では以下の違いがあります。

- 相続の放棄があった場合、その放棄はなかったものとみなす。

- 法定相続人に参入できる養子の数

- 被相続人に実子がいた場合…1人

- 被相続人に実子がいない場合…2人まで

相続税の計算をする上で、参入できる養子の人数に上限がなければ、基礎控除額は3,000万円+600万円×「法定相続人」の数で計算されるので、法定相続人が増えれば相続税の課税価格が小さくなります。つまり、故意に納税額を少なくすることができるため、これを防止するためであると言えます。

4.養子縁組による節税

上記のように、相続税を計算する上で、法定相続人に参入できる養子の数は決まっています。しかし、養子縁組を行うことにより1人でも法定相続人が増えれば、基礎控除額などが増額して課税価格が下がります。

また、相続税は超過累進税率のため、課税価格が下がると税率も下がります。結果的に、相続税そのものが下がるという節税効果があります。

下記に簡単な具体例を記載しました。

(例)相続人が子1人だった場合と、養子縁組を行い子2人となった場合。 配偶者はなし、遺産総額は1億円とする。 |

① 子1人の場合 遺産額1億円-基礎控除額(3,000万円+600万円×1人) ⇒ 6,400万円 6,400万円×30%-700万円 ⇒ 1,220万円・・・① ② 子2人の場合 遺産額1億円-基礎控除額(3,000万円+600万円×2人) ⇒ 5,800万円 5,800万円×1/2(法定相続分) ⇒ 2,900万円 2,900万円×15%-50万円 → 385万円 ×2人分 ⇒ 770万円・・・② ③ 差額 ① - ② ⇒ 450万円 ※養子縁組することにより約450万円の節税が可能に! |

養子縁組のメリット

養子縁組をした場合の相続税の節税効果は以下のとおりです。

- 相続税の基礎控除が増える。

- 生命保険金等、退職手当等の非課税限度枠が増える。

- 相続人の一人あたりの法定相続分が減少するため、超過累進税率である相続税の税率が低くなり、結果として相続税の総額が少なくなる。

- 孫を養子とした場合、相続を一代飛ばすことができる。

※代襲相続以外の相続の場合、孫負担の相続税は20%増しとなります

養子縁組のデメリット

- 配偶者の税額軽減割合が少なくなる。

- 相続人が増えるため、遺産分割がまとまりにくくなる可能性がある。

- 未成年者を養子とした場合、未成年者は単独で法律行為を行うことができない。⇒未成年者が法律行為を行う場合、原則として法定代理人の同意が必要となります。

法定代理人が遺産分割協議に参加する場合、法定相続分に応じた遺産分割が必要です。

なお、国税庁のホームページ(http://www.nta.go.jp/taxanswer/sozoku/4170.htm)にあるように、次のいずれかに該当する人は、実の子として取り扱われ、法定相続人の数に含まれます。

- 被相続人との特別養子縁組により被相続人の養子になっている人

- 被相続人の配偶者の実の子供で被相続人の養子になっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子になっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

- 被相続人の実の子供、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子供等に代わって相続人になった直系卑属。なお、直系卑属とは子供や孫のことです。

弊社では経理代行を承っておりますが、相続や贈与に関しても、税理士、弁護士、司法書士、社会保険労務士、行政書士、弁理士等の専門家と提携したワンストップ対応をさせていただくことが可能です。

相続や贈与に関して困っている方や、さらに詳しく知りたい方は東京・大阪経理代行へお気軽にお問い合わせください。