相続放棄とは相続時に「相続税の負担が大きいことが明確な場合」や「マイナスの財産がプラスの財産を上回る場合」等、何らかの理由で相続をしたくない場合に選択できる方法です。

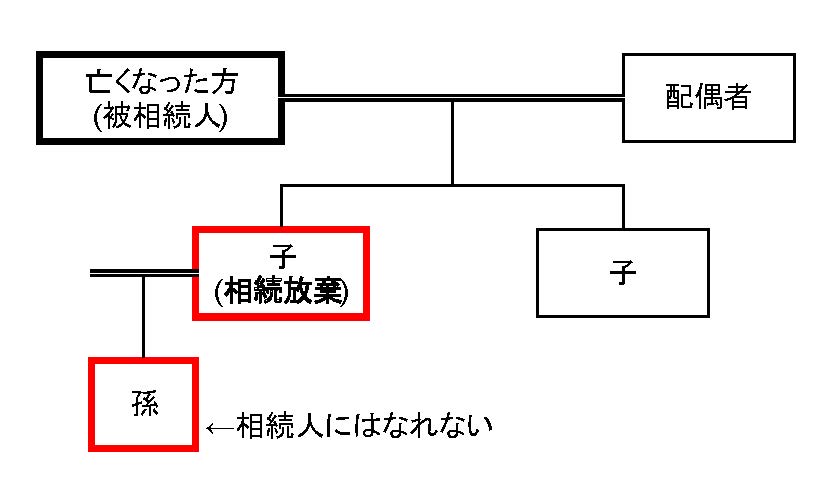

相続放棄で注意すべきポイントとしては、原則として撤回や取り消しはできないことや、全ての相続財産を手放さなければいけないこと、相続放棄をした人の子は相続人にはなれないことなどがあります。

また、相続放棄をした場合の税金の扱いについて、所得税、住民税、固定資産税それぞれで異なるためこちらも注意が必要です。

1.相続放棄

相続する財産にはプラスの財産とマイナスの財産(借金等)があります。

ドラマ等の影響からか、相続をすると大きな財産が手に入ると思いがちですが、実際には相続財産に対して相続税が課せられたり、マイナスの財産が多かったりということもあります。

「相続税の負担が大きいことが明確な場合」や「マイナスの財産がプラスの財産を上回る場合」等、何らかの理由で相続をしたくない場合には相続放棄をすることが可能です。

2.相続放棄の方法

相続放棄をするためには所定の手続きが必要です。

いつまでに、どこに、何を、どのように提出すればいいのかわかりやすく解説してきます。

(1)相続放棄の手続き期限

相続放棄の手続きの期限は、原則として相続開始を知った日(被相続人が亡くなった日)から3か月以内です。

(2)相続放棄の手続きを行う場所

相続放棄の手続きは被相続人の亡くなった時の住所地を管轄する家庭裁判所で行います。

(3)相続放棄に必要な書類

相続放棄の手続きには「相続の放棄の申述書」の提出が必要です。書式は裁判所のホームページからダウンロードすることができます。

相続の放棄の申述書には<20歳未満用>と<20歳以上用>の2種類があるので注意しましょう。

相続の放棄の申述書(20歳以上)はこちら(裁判所HPに移動します)

相続の放棄の申述書(20歳未満)はこちら(裁判所HPに移動します)

相続放棄で注意すべきポイント

相続放棄をした人の子は相続人にはなれませんのでご注意ください。

(赤の四角は相続人になれません。)

家庭裁判所に相続の放棄の申述書を提出すると審判が行われ、問題が無ければ「相続放棄申述受理証明書」が交付されます。

マイナスの財産を相続したくない場合以外に、父が営んでいた家業を息子や娘が継ぐため、他の兄弟が相続放棄をする場合もあります。

3.相続放棄した場合の税金

(1)相続放棄をした人は、最初から「相続人でなかった」ことになり、相続については無関係であったものとみなしてもらえます。

そのため、原則として、相続税だけでなくその他の税金の支払義務についても免れることが可能になります。

所得税 | 相続放棄をした場合は、被相続人の所得税について申告や納税の義務はありません。相続放棄をしなかった場合は、「準確定申告」という被相続人の代わりに確定申告を行う手続きが必要となります。 被相続人に確定申告義務がある場合には所得税の確定申告が必要ですが、年の途中で亡くなった場合、被相続人に代わって誰かが所得税の申告を行わなくてはならないためです。相続人が複数いる場合、共同で準確定申告を行うこととなります。 |

| 住民税 | 相続放棄をした場合は、被相続人の住民税についても納税の義務はありません。相続放棄をしなかった場合、被相続人が納めていなかった住民税がある場合には相続人となる人が納めなくてはなりません。 5月頃に「相続人代表者指定届」を提出するよう市区町村から相続人に対して通知が届きます。「相続人代表者指定届」の中で指定した人に被相続人の住民税の決定通知書が送られることになります。住民税の決定通知書は毎年5~6月に発送されます。 |

| 固定資産税 | 固定資産税についても、相続放棄をした場合には支払義務はありません。ただし、被相続人の亡くなったタイミングによっては、「いったん相続人が立替えて納税した上で、本来の納税義務者に対して立替分を返すように請求する」という形をとらざるを得ないこともあります。 相続放棄をしている場合であっても、1月1日時点で固定資産課税台帳に名前が載っている場合、納税をしなくてはなりません。 |

(2)「もし間違って納税してしまったら??」

相続放棄をしたことにより、所得税や住民税の納税義務がないのに納税をしてしまった場合には、還付の請求を行うことができます。ただし、市役所や税務署は徴収しすぎた分については基本的に教えてくれません。納め過ぎた税金を返してほしい時は、返してもらえるように請求を行わないといけません。

所得税については「更正の請求」という方法で税務署に申告書を提出します。更正の請求の期限は5年間になります。住民税は所得税の申告に基づいて市役所側が計算をして通知をしてくれるのが原則です。税務署への申告を行なった後に市役所側から過誤納金の通知書が届くことが多いです。

4.生命保険金

(1)生命保険金の取扱い

相続放棄をした場合でも、親族が亡くなったことによる生命保険の保険金は受け取ることができます。生命保険金は被相続人の「相続財産」ではなく、受け取った人の財産とみなされます。(これを「みなし相続財産」といいます)

下記のケースでは、相続放棄をしていても相続税が課税される場合があります。

- 保険料支払者…被相続人

- 被保険者…被相続人

- 保険金受取人…他者

(2)生命保険金の非課税枠

生命保険金の非課税枠とは、相続税の計算上「500万円×法定相続人の数」で計算した金額を、受け取った保険金の金額から差し引いて計算するというものです。

例えば、親族が亡くなった時に5,000万円の生命保険金を受け取ったとします。

被相続人に配偶者と子供2人(長男と長女)の計3人の法定相続人がいた場合、非課税枠は「500万円×3人=1500万円」となり、受け取った保険金5,000万円からの非課税枠1,500万円を差し引いた3,500万円を基に相続税を計算していきます。

(3)相続放棄した場合の非課税枠

相続放棄した場合の非課税枠は相続人の中に相続放棄をした人がいる場合、計算の方法が少し特殊になります。

- 相続放棄をした人は非課税枠の適用はできません。

- 非課税枠を計算するうえでの人数にはカウントされます。

- 非課税枠は相続放棄した人以外で按分して適用します。

(例)法定相続人は配偶者と子供2人(長男と長女)の計3人、生命保険金は各人とも2,000万円で、長男が相続放棄をした場合

- 全体の非課税枠は、500万円×3人⇒1,500万円

- 配偶者と長女の割合は、2,000万円/2,000万円+2,000万円=1/2

- 配偶者の非課税枠 1,500万円×1/2 ⇒750万円

- 長女の非課税枠 1,500万円×1/2 ⇒750万円

- 長男の非課税枠 0円(なし)

課税の対象となる生命保険の金額は、

- 配偶者 2,000万円-750万円 ⇒1,250万円

- 長男 2,000万円(非課税枠なし)

- 長女 2,000万円-750万円 ⇒1,250万円

5.【相続税の計算】

相続税には、基礎控除という非課税枠があります。基礎控除の額は「3,000万円+600万円×法定相続人の数」で求めます。

上記の例ですと、法定相続人が3人なので、

「3,000万円+600万円×3人」⇒ 4,800万円となります。

相続放棄があったとしても、生命保険の非課税枠と同様に法定相続人の数にはカウントします。さらに、生命保険金の非課税枠が1,500万円あるので、合計6,300万円までは相続税はかかりません。

結論、相続放棄をして生命保険金を受け取った場合、受取人には相続税の支払義務があります。しかし、生命保険金を含めた全ての相続財産の合計額が「基礎控除と生命保険金の非課税枠の合計額」以下なら、相続税はかからないことになります。

弊社では経理代行を承っておりますが、相続や贈与に関しても、税理士、弁護士、司法書士、社会保険労務士、行政書士、弁理士等の専門家と提携したワンストップ対応をさせていただくことが可能です。