先日は市区町村に提出する「給与支払報告書」について説明しました。

今回は税務署に提出する書類について詳しく説明したいと思います。

税務署には、会社が1年間に支払った給与や源泉所得税の合計額を記載する、

「給与所得の源泉徴収票等の法定調書合計表」と

法人の役員のうち給与等の支払金額が一定金額以上の人の「源泉徴収票」や、

税理士等への報酬を支払った人の「支払調書」を合わせて提出します。

1.給与所得の源泉徴収票等の法定調書合計表

以下の用紙が給与所得の源泉徴収票等の法定調書合計表です。

初めて見る人には何をどのように記載すればよいかわかりづらい書類ですが、一般的に利用が多い以下の法定調書の合計表で構成されています。

①給与所得の源泉徴収票

②退職所得の源泉徴収票

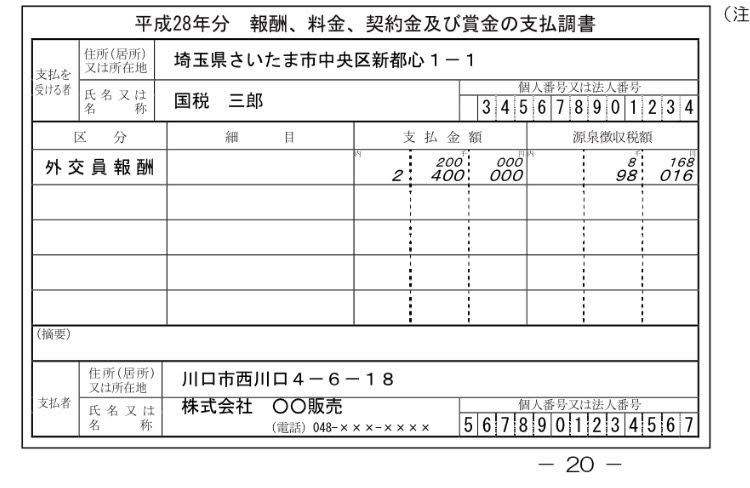

③報酬、料金、契約金及び賞金の支払調書

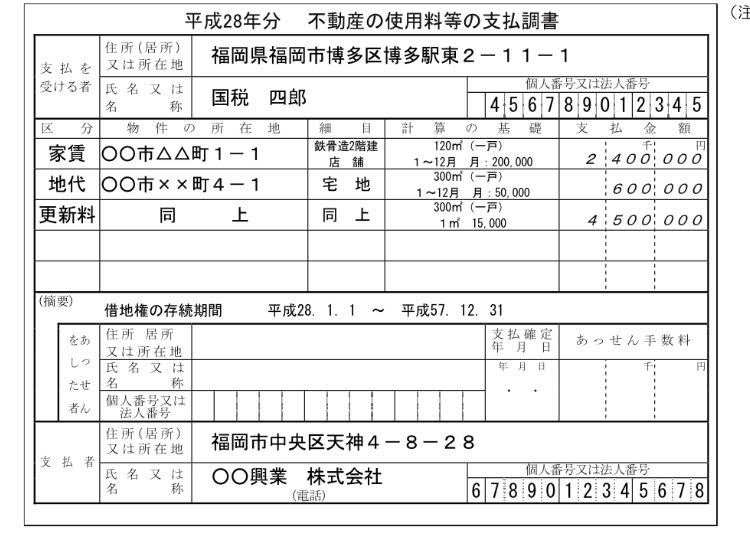

④不動産の使用料等の支払調書

⑤不動産等の譲受けの対価の支払調書

⑥不動産等の売買又は貸付のあっせん手数料の支払調書

多くの会社では、

①給与所得の源泉徴収票

③報酬、料金、契約金及び賞金の支払調書合計表

④不動産の使用料等の支払調書合計表

以外は該当する取引はほとんどないと思いますので、

今回は①、③、④の書き方について説明します。

2.給与所得の源泉徴収票等の法定調書合計表の書き方のポイント

①給与所得の源泉徴収票合計表

A「俸給、給与、賞与等の総額」欄には、支給したすべての給与等の件数と総額を記載します。

<注意点>中途入社の人については「前職の金額を含めないで」記載します。

B「源泉徴収票を提出するもの」の欄には、以下の一定の要件を満たす場合にのみ、

税務署に提出する源泉徴収票の数と総額を記載します。

<年末調整をした人>

・給与の支払総額が150万円を超える【役員】

・給与の支払総額が500万円を越える【従業員】

<年末調整をしなかった人>

・給与の支払総額が50万円を越える【乙欄若しくは丙欄適用者】

<注意点>中途入社の人については「前職の金額を含めて」記載します。

②報酬、料金、契約金及び賞金の支払調書合計表

一般的にデザイナー等への支払や、税理士等の士業へ支払を記載する箇所です。

「人員」欄には、個人にかかるものと個人以外にかかるものとを区分して記載します。

<注意点>

1号から8号まで分かれていますので、支払った報酬がどこの区分に該当するのか間違わないようにしましょう。

また源泉徴収の対象ではない税理士法人などに対する支払い金額についても、集計して記載する必要があります。

「B Aのうち支払調書を提出するもの」の欄には、以下の一定の要件を満たす場合にのみ、税務署に提出する支払調書の数と総額を記載します。

弁護士や税理士等に対する報酬については、同一人に対する支払金額の合計が5万円を超えるもの

また今年の一番のポイントは、支払先のマイナンバーを記載する必要があるという事。

支払調書を作成する前にマイナンバーの提出を依頼して準備しておきましょう。

③不動産の使用料等の支払調書合計表

「A使用料等の総額」の欄には、土地や建物、駐車場等の不動産の賃料・礼金・更新料の合計金額を記載します。

「B Aのうち、支払調書を提出するもの」の欄には、以下の一定の要件を満たす場合にのみ、税務署に提出する支払調書の数と総額を記載します。

同一人に対する年間支払合計が15万円を超えるもの

<注意点>法人に支払う不動産の使用料等については、権利金、更新料等のみを提出します。

こちらも支払先のマイナンバーの記載が必要です。

今回説明した給与支払報告書や法定調書合計表は、一つ一つ押さえていけばそれほど難しいものではありません。

ただ期日までに提出しなくてはいけない書類なので、本業が忙しい経営者の方は、信頼できる税理士がいる経理代行に丸投げしてみても良いかもしれません。

次回は「償却資産税」について詳しく説明したいと思います。