日本政策金融公庫は、100%政府出資の金融機関です。平成20年10月に国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行(国際金融等業務)が統合して発足しました。中小企業・小規模事業者に直接関係してくるのは「国民生活事業」と「中小企業事業」の2つで、創業時は特に国民生活事業が中心になってくるでしょう。

1.日本政策金融公庫とは

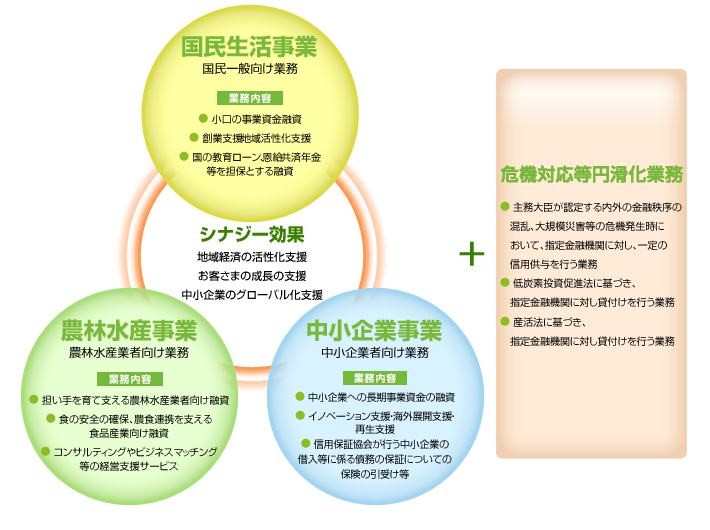

日本政策金融公庫は、100%政府出資の金融機関です。平成20年10月に国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行(国際金融等業務)が統合して発足しました。主な業務は以下のとおりです。

<参考>https://www.jfc.go.jp/n/faq/

中小企業・小規模事業者に直接関係してくるのは、黄色の○の「国民生活事業(国民一般向け業務)」と、水色の○「中小企業事業(中小企業者向け業務)」の2つで、創業時は特に国民生活事業が中心になってくるでしょう。

2.創業時に利用できる日本政策金融公庫の融資制度

(1)新創業融資制度

新たに事業を始める個人事業主や法人に対して無担保・無保証で融資する制度です。

◆融資を受けるための要件

①新たに事業を始める方、または事業開始後税務申告を2期終えていない方

②雇用創出、経済活性化、および勤務経験または修得技能の要件を満たしている方

⇒雇用の創出を伴う事業を始める、又は同じ業種の企業に6年以上勤務していた。大学などで修得した技能の職種に勤務が2年以上あり、その職種の事業をはじめるなど、こちらのページのいずれかの要件に該当することが必要です。

③新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金を確認できる方

⇒自己資金とは起業直前期の銀行預金残高合計のことです。例えば預金残高が100万円であれば、申込限度額の目安は900万円となります。

◆融資限度額

3,000万円(うち運転資金1,500万円)

◆返済期間

設備資金:15年<うち据置期間2年以内>

運転資金:5年<7年まで、うち据置期間1年以内>

◆利率

基準金利は、年利2.36%~2.95%です(平成27年4月12日現在)

一定の条件を満たすと、「特別利率」という基準金利より低い金利で融資を受けられる可能性があります。

詳しくはこちら

新創業融資制度はこれ自体単独の制度ではないため、他の創業時に利用できる融資制度と上乗せして利用するものという特徴があります。

日本政策金融公庫には本来、創業者の方向けの融資として、以下の融資制度が用意されています。(一例)

①新規開業資金

https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

②女性若者・シニア開業資金

https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html

③普通貸付

https://www.jfc.go.jp/n/finance/search/jiyusij_m.html

これらの制度はいずれも無担保・無保証ではありません。そこで創業者の方の負担を減らすため、これらにさらに上乗せして無担保無保証で利用できるようにしたものが、新創業融資制度ということになります。

通常、金融機関から融資を受けることが容易ではない創業者にとって、新創業融資制度は無担保・無保証で受けられるとてもありがたい融資制度です。万一会社が倒産してしまっても社長が個人的に借入金を返済する必要がありません。

ただし、他の融資制度と比べると利率は高く設定されています。

創業して間もない会社に対する貸付は、貸倒れのリスクが高いためです。また自己資金が少ないと融資してもらえる可能性は低く、1,000万円以上の融資は本店での決裁となるため難しいと言えるでしょう。

実務的には自己資金の3倍ぐらいが融資限度額と考えておいたほうがよいでしょう。

(2)中小企業経営力強化資金

創業者のみならず、既存事業者でも利用することのできる融資制度です。

自己資金要件がないので、自己資金が少ない方でも申し込み可能です。

◆融資を受けるための要件

①経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

②自ら事業計画の策定を行い、中小企業等経営強化法に定める経営革新等支援機関(税理士など)による指導及び助言を受けている方

⇒新創業融資制度で作成する創業計画書よりも、より緻密な事業計画書を作成する必要があります。税理士などの経営革新等支援機関の指導と助言を受け、事業計画書を作成することになります。また、作成した事業計画の進捗状況の経過報告を定期的に実施しなければなりません。サポートを受ける税理士を探す際には、経営革新等支援機関になっているかどうかを確認しましょう!

◆融資限度額

国民生活事業貸付:7,200万円(うち運転資金4,800万円)

◆返済期間

設備資金:20年以内<うち据置期間2年以内>

運転資金:7年以内<うち据置期間2年以内>

◆利率

2,000万円以内で無担保・無保証人の場合

特別利率S 2.06%~2.35%(平成27年4月12日現在)

詳しくはこちら

中小企業経営力強化資金は自己資金要件がないので、自己資金が不足していても事業計画次第では、無担保・無保証でも2,000万円までは支店決裁で無担保・無保証の融資を受けられる可能性があります。

融資が実行されるまでのスピードと審査が通過する可能性を考えると、支店決裁で2,000万円まで融資が実行できるのは大きなメリットです。

利率も新創業融資制度より低く、創業者にとって魅力的な融資制度ですが、申請条件が新創業融資制度よりも複雑に定められているので、申請時に手間がかかります。

経営革新等支援機関が資金調達に強い税理士であれば、事業計画の策定を支援してくれますし、経過報告についても月次報告と一緒にサポートしてくれるでしょう。

創業期に緻密な事業計画を作成しておくことは必ず事業にプラスになりますので、新創業融資制度と比較し自分にとって最適な融資制度を選択しましょう。

<参考>

▼経営革新等支援機関一覧

http://www.chusho.meti.go.jp/keiei/kakushin/nintei/kyoku/ichiran.htm

▼中小企業経営力強化資金について

http://www.kaigyou-sougyou.com/image/0227shikinguri4.pdf

東京・大阪経理代行では創業融資はもちろん、融資を意識した決算書作成のための経理と質の高い経営計画書作成に対応しております。